Betriebliche Ansparmodelle: mitarbeiterorientierte Unternehmenskonzepte der aufgeschobenen Vergütung.

Zur Zeit sind keine Nachrichten vorhanden.

Der Gesetzgeber hat für Arbeitnehmer eine Vielzahl von Möglichkeiten geschaffen, mit Hilfe des Arbeitgebers Zukunftsvorsorge zu betreiben. Diese Wege haben eines gemeinsam: Der Arbeitnehmer verzichtet heute auf Teile seiner Bezüge und lässt sich diese erst später auszahlen.

Der Vorteil: Der Staat unterstützt diese Vermögensbildung, indem er die Versteuerung der Bezüge – und häufig auch die Verbeitragung der Sozialabgaben – von der aktiven Zeit in die Zeit nach dem Erwerbsleben „aufschiebt“: mit dem Vorteil meist deutlich niedrigerer Steuersätze im Alter. Auch die gesetzlichen Abgaben sind meist erst bei der tatsächlichen Auszahlung fällig.

Der Gesetzgeber sieht folgende Möglichkeiten der aufgeschobenen Vergütung vor:

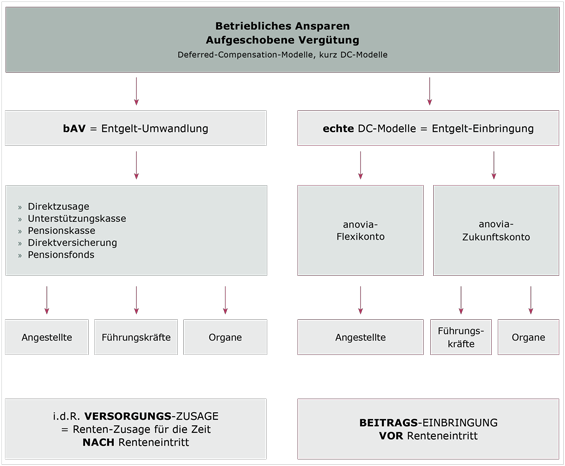

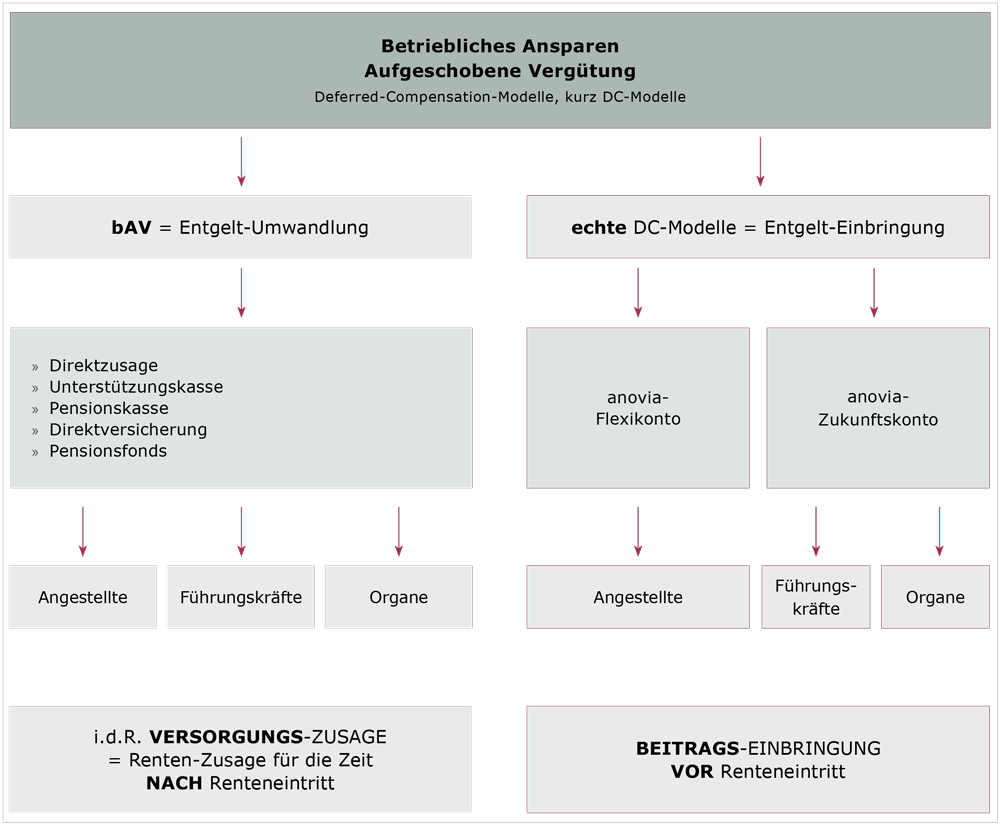

auch DC-Modelle genannt, sind betriebliche Ansparmodelle der aufgeschobenen Vergütung. Die wichtigsten DC-Modelle in Deutschland sind die Durchführungswege der betrieblichen Altersversorgung (bAV) und die Flexikonten, auch Zeitwertkonten, Wertguthaben oder Langzeitkonten genannt.

anovia legt besonderes Augenmerk auf die systematische Abgrenzung der bAV-Lösungen von anderen „echten" DC-Modellen, um die genau passende Konzeption für jedes Unternehmen zu entwickeln.

Das Flexikonto nach den Vorgaben des Flexi-II-Gesetzes ermöglicht es im Allgemeinen den nicht leitenden Mitarbeitern, Teile ihrer Bezüge lohnsteuer- und sozialabgabenfrei anzusparen. Die Versteuerung und SV-Beitragszahlung im Flexikonten-Modell erfolgt erst bei Verfügung über das Guthaben und in der Regel vor Renteneintritt. Bei der Kapitalanlage sind gesetzliche Vorgaben zu beachten.

Das anovia-Zukunftskonto bietet leitenden Mitarbeitern, qualifizierten Spezialisten und Organmitgliedern- wie Vorstand, Geschäftsführern- die Möglichkeit, Teile der Bezüge lohnsteuerfrei anzusparen. Die Versteuerung im anovia-Zukunftskonto erfolgt ebenfalls erst bei Verfügung über das Guthaben, in der Regel nach Beendigung des Arbeitsverhältnisses. Beim anovia-Zukunftskonto ist die Wahl der Kapitalanlage flexibler.

Echte DC-Modelle machen im Gegensatz zu bAV-Lösungen keine „Versorgungszusage“, sondern legen die vom Arbeitgeber oder Arbeitnehmer eingebrachten Beträge an. Der Mitarbeiter erhält demnach bei der Auszahlung üblicherweise keine Rente, sondern lässt sich das Guthaben, inklusive Verzinsung, einmalig oder in Raten auszahlen. Auswirkungen dieser Regelungen finden Sie auch unter dem Stichwort: Bilanzwirksamkeit.